馬斯克的 Master Plan 是什麼?馬斯克概念股有哪些?馬斯克的超級帝國長什麼樣子?

從馬斯克的 Master Plan 出發,帶你看懂其產業布局與未來趨勢,並拆解從電動車、太空到 AI 與能源的科技帝國與投資機會。

目錄

從電動車到星際運算:我們正見證「矽基文明」的誕生嗎?

馬斯克的戰略藍圖已從「可持續能源」正式轉向「極度富饒」,試圖透過底層算力與自動化技術終結人類社會的物質稀缺。

為打破台積電等現有半導體供應鏈的產能天花板,特斯拉規畫以獨立的融資模式,斥資 200 億美元打造 TeraFab 晶片廠。

該設施將顛覆傳統無塵室,改採 FOUP 氮氣盒子,目標實現 2 奈米製程的單廠百萬片晶圓月產能與先進封裝垂直整合。

其龐大的自研算力將支援每年數億台的 Optimus 人形機器人與自駕網路,建構下個世代文明演進的核心硬體基礎。

從跑車到永續能源:這二十年馬斯克做了什麼?

Master Plan 1.0 (2006):證明電動車是可行的

馬斯克於 2006 年發布「Master Plan Part 1」,希望打破大眾對電動車僅能作為「高爾夫球車」的刻板印象,並決定讓公司從高端切入、最終普及大眾市場的商業邏輯。這份藍圖不只是特斯拉成長的基石,也成為了後續汽車產業轉型電動化的參考對象。

技術突破:Roadster 為首款採用鋰電池且續航里程超過 200 英里的量產電動車。

市場驗證:Roadster 售出約 2,450 輛,成功為 Model S 的研發提供了資金。

目標達成:Model 3 於 2017 年量產,「Master Plan 1.0」三部曲的圓滿完成。

第一代 Roadster 電動跑車

Master Plan 2.0 (2016):定義集成化與自動化

特斯拉於 2016 年發布的「Master Plan Part Deux」,公司重心從驗證電動車可行性轉向構建永續能源與自動駕駛技術。特斯拉整合了能源產品、擴展全車系產品線,朝著自駕共享經濟的藍圖前進。

能源生態整合:透過收購 SolarCity,將太陽能屋頂與家用儲能電池讓兩者結合,讓消費者建立個人的微型電網。

擴展產品矩陣:計畫將電動車產品線延伸至主要地面交通領域,包含休旅車(Model Y)、皮卡(Cybertruck)以及商用卡車(Tesla Semi)。

全自動駕駛:透過大規模車隊的行駛數據進行機器學習,目的是為了開發出安全性比人類手動駕駛高出 10 倍的自動駕駛技術。

共享車隊經濟:構想自動駕駛網絡,允許車主在車輛閒置時加入車隊創造被動收入,大幅降低車輛的持有成本。

Master Plan Deux 中的 Tesla 車款

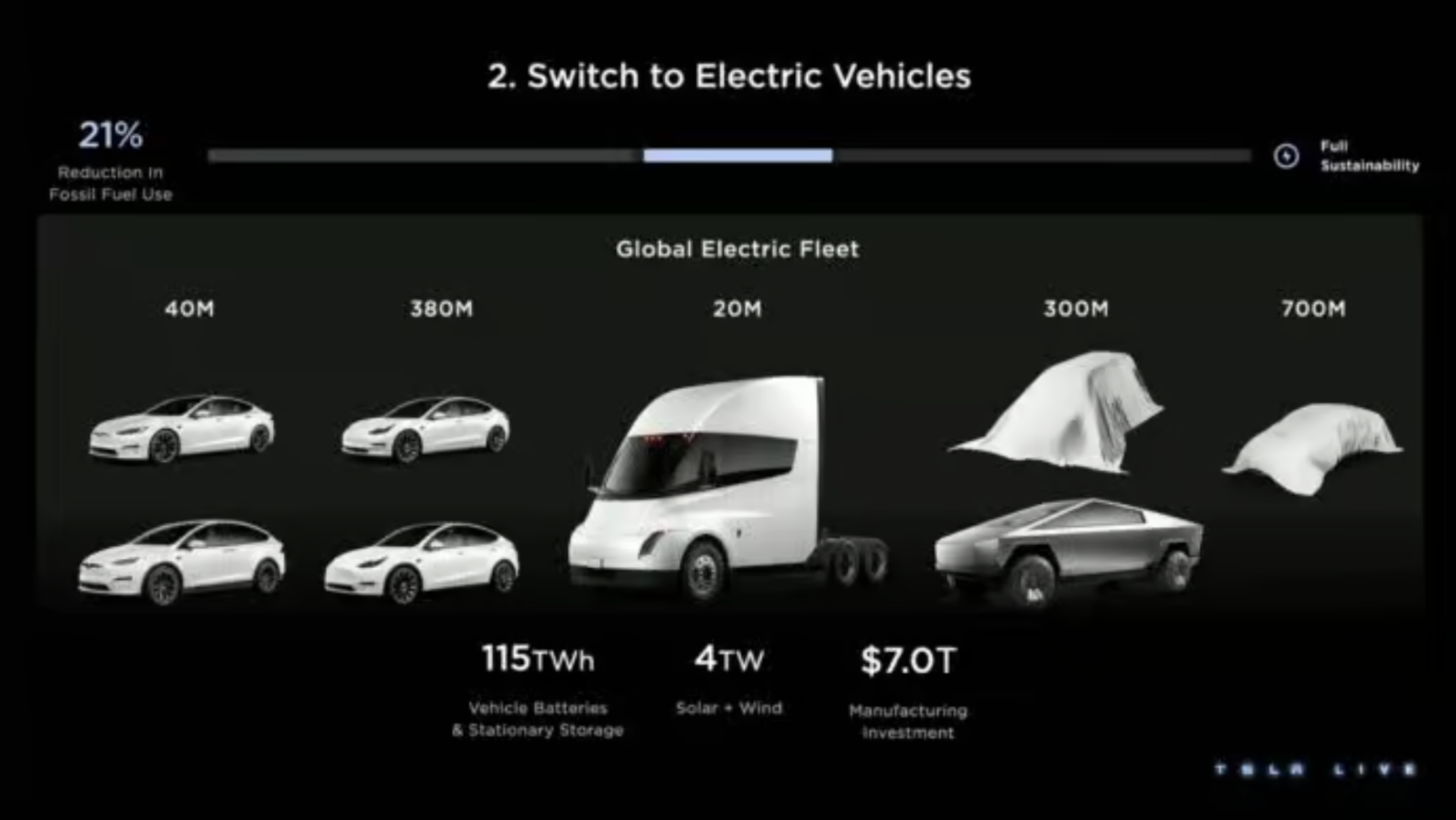

Master Plan 3.0 (2023):通往永續能源之路

特斯拉於 2023 年發布的「Master Plan Part 3」,確立全球經濟邁向 100% 永續能源的路徑。這個計畫用電氣化和綠能當主要能源,從宏觀經濟角度證明了淘汰化石燃料的低成本優勢與可行性。

財務模型與資本支出:實現全球永續能源轉型需投入 10 兆美元的製造投資,比起繼續用化石燃料產業所需的 14 兆美元降低了不少。

設施建置目標:全球需部署 30 TW的再生能源發電量,並配備 240 TWh的儲能系統總容量。

五大執行支柱:以再生能源重構現有電網、全面轉換為電動車、廣泛應用熱泵技術、高溫工業與製氫電氣化,以及開發飛機與船舶的永續燃料。

資源與能效評估:電氣化將使全球總能源需求減半,整體綠能設施僅需佔用地球約 0.2% 的土地面積,而且可以克服材料與資源瓶頸。

Megapack 儲能設施

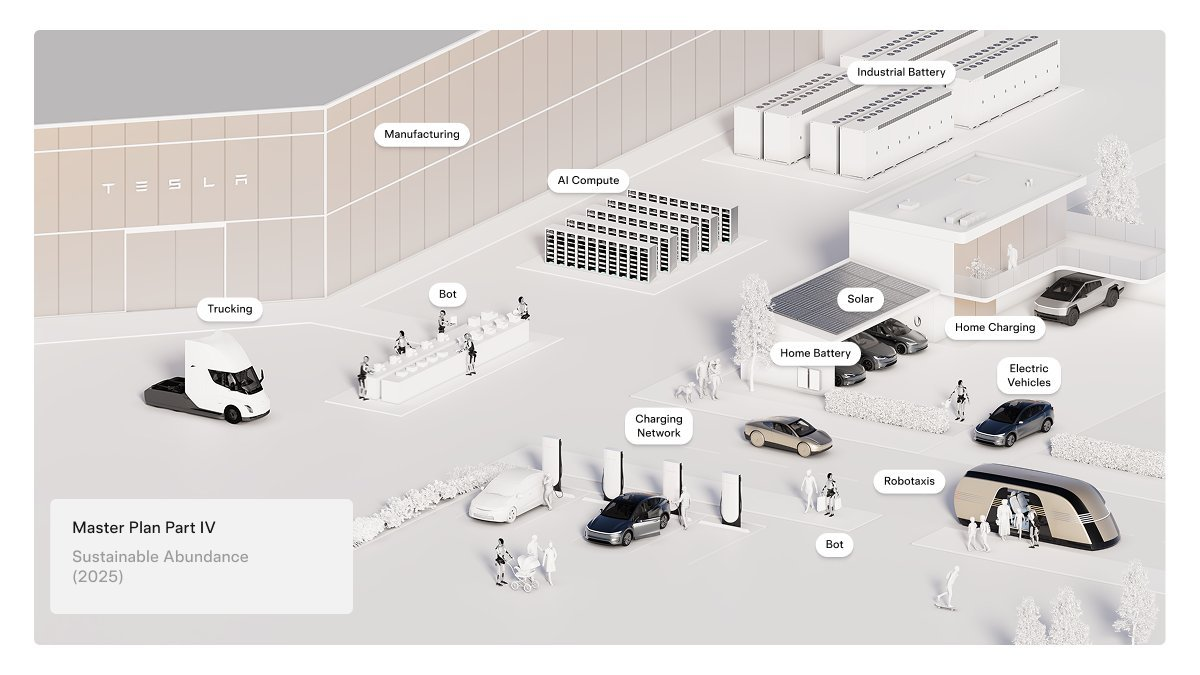

最新的 Master Plan 4.0:矽基勞動力與「政經合一」的超級帝國

馬斯克於 2025 年 9 月發布「Master Plan Part 4」,重心全面從電動車轉向人工智慧與人形機器人,透過實體 AI 實現全球的「資源富足」。這個計畫預計由 Optimus 機器人等矽基勞動力接管基礎生產,使特斯拉成為掌控未來社會勞動、能源與交通基礎設施的超級經濟體。

「這不只是一場技術革命,更是一場關於誰掌握未來基礎設施的博弈。」隨著馬斯克與共和黨及川普政府的深度結盟,許多人認為這是「政府與科技」的合做。透過政治力量讓法規通融,馬斯克利用 SpaceX 的發射霸權、xAI 的智力、X 的輿論以及 Tesla 的硬體製造力,創造一個不受地表限制的商業帝國。

核心願景:Master Plan Part 4

Tesla:Master Plan 的執行器

特斯拉不單純是計畫的制定者,更將人工智慧與綠能的藍圖付諸實現。透過高度垂直整合的超級工廠與算力基礎設施,將歷代計畫中的交通、能源與矽基勞動力目標,變成具備規模經濟的實體產出。

交通載具量產: 透過加州、上海、柏林與德州等超級工廠,建立近 200 萬輛產能的生產線,並導入一體化壓鑄技術大幅壓縮硬體製造成本與時間。

電網儲能: 為落實 Master Plan 3.0 的全球儲能目標,加州 Lathrop 與上海的超級儲能工廠專注量產 Megapack,推動能源業務成為特斯拉目前毛利擴張最快的第二增長引擎。

上游資源掌握: 於德州建立自有的鋰精煉廠,介入電池供應鏈底層,確保關鍵原材料的供應穩定性並控制成本。

人工智慧: 呼應 Master Plan 4.0 對「資源富足」的願景,特斯拉透過 Dojo 超級電腦與持續自研 AI 晶片,為全自動駕駛與 Optimus 機器人提供端到端的機器學習。

計畫階段 | 定位 | 執行器 | 財務與商業實質影響 |

Part 1 & 2 | 交通電氣化與垂直整合 | 全球電動車超級工廠、SolarCity | 硬體製造的規模經濟與穩健的正向自由現金流。 |

Part 3 | 全球經濟 100% 綠能化 | Megafactory 儲能產線、超級充電網絡 | 降低對單一汽車銷售的依賴,能源產品部署量呈指數級增長。 |

Part 4 | AI 驅動的資源富足 | Dojo 超級電腦集群、Optimus 機器人產線 | 目標將全球生產與運輸的邊際成本降至極低,重新塑造企業估值模型。 |

SpaceX:文明物流與空間基礎設施

SpaceX 已經從單一火箭製造商轉型成太空物流與軌道通訊設施的巨頭。透過星艦的極低成本運載優勢與星鏈的網絡,這個公司正在將人類的算力、通訊與能源基建全面向外太空延伸。

估值與營收爆發:2025 年總營收估計達 155 億至 160 億美元,其中 Starlink 貢獻逾 100 億美元;隨著 2026 年 IPO 傳聞與潛在的 xAI 合併計畫,市場對其隱含估值預期已飆升至 8,000 億至 1.25 兆美元。

物流成本的破壞性創新:目前掌控全球約 90% 的入軌發射能力,透過星艦的全面成熟,成功將每公斤有效載荷成本從傳統的 2 萬美元,壓低至 100 至 200 美元。

軌道算力基礎設施:為解決地球 AI 算力面臨的電網瓶頸,SpaceX 於 2026 年初推進與 xAI 的整合,計畫利用太陽能與極低的真空冷卻成本,大規模部署軌道資料中心。

基礎設施 | 商業進展 | 定位 |

通訊基建 | 全球活躍用戶突破 900 萬,在軌衛星近 9,500 顆 | 建立不受地緣政治限制的全球低軌道寬頻骨幹網絡。 |

太空物流 | 穩固承攬五角大廈數十億美元國安發射合約 | 打造高頻次、低邊際成本的太空高鐵貨運系統。 |

空間算力 | 籌備將高耗能模組送入軌道,推動千兆瓦級算力擴充 | 重塑 AI 設施,將高耗電產業移出地球。 |

SpaceX 星艦

xAI:Master Plan 的大腦

xAI 作為馬斯克 Master Plan的大腦,已經完整的把特斯拉及 SpaceX 整合,幫機器人和太空中的數據中心提供 AI 模型。透過千億美元的併購與超級晶圓廠的建設,它將全球 AI 競爭從軟體端推向太空與硬體設施的領域。

估值與併購:2026 年 1 月 xAI 完成 200 億美元 E 輪融資後,於 2 月由 SpaceX 以全股票交易正式收購,創造出合併估值高達 1.25 兆美元的企業。

Terafab 兆級晶圓廠:2026 年 3 月馬斯克宣布「Terafab」計畫,由特斯拉、SpaceX 與 xAI 聯手打造年產 1 TW 算力的半導體樞紐,專攻自動駕駛、Optimus 機器人與太空 AI 專用晶片。

實體 AI 的大腦:xAI 的 Grok 模型已經加進了特斯拉,並作為 Optimus 人形機器人的決策引擎,特斯拉更為此於年初戰略投資 xAI 達 20 億美元。

軌道算力網絡:為解決地球的電網與散熱限制,計畫透過星艦將大型資料中心送入近地軌道,利用太陽能驅動模型運算,並由星鏈即時的把數據傳到地球。

X (Twitter):即時數據與社會感測器

X(前 Twitter)在馬斯克的計畫中扮演「即時感測器」,透過龐大的社交數據,為 xAI 的大型語言模型提供無可取代的訓練資源。隨著 2025 年 xAI 與 X 的整併,平台已轉型為 AI 認知與解析真實世界的資料引擎。

數據金礦:X 提供數億活躍用戶的即時語意、情緒與事件數據,是訓練與微調 Grok 模型理解世界的關鍵。

戰略整併:2025 年初 xAI 透過股權交換 X,打通社群平台與 AI 研發間的數據、算力與人才。

即時反饋:將新一代 AI 模型直接部署於 X 平台,用全世界的用戶互動,創造高頻的機器學習與迭代。

純 AI 驅動:X 的核心推薦系統已全面開源並重構,放棄了傳統人工啟發式規則,轉而採用與 Grok 相同的 Transformer 基礎架構進行內容分發。

Elon Musk 搬洗手台進入剛收購的 Twitter

核心願景:消除稀缺,定義「資源富足」

馬斯克已將特斯拉的企業使命更改為「資元富足」,目標是透過AI與機器人技術徹底消除資源稀缺。這個計畫將勞動、能源與交通的邊際成本降至趨近於零,推動全球經濟邁向不受實體資源匱乏限制的全新紀元。

使命:從「加速全球轉向永續能源」進化為「建立資源富足的世界」,顛覆了傳統經濟學底層的稀缺性假設。

核心驅動力:深度整合 Optimus 人形機器人、全自動駕駛與再生能源儲存系統,接管全球基礎生產與物流。

經濟範式轉移:預期無上限的自動化生產將大幅壓低生活成本,馬斯克定調人類社會將跨越全民基本收入,邁向「全民高收入」時代。

無限成長原則:確立「成長無限」與「創新突破限制」的發展框架,以硬體與 AI 算力創新滿足全球物質需求,打破經濟成長與環境保護互斥的傳統認知。

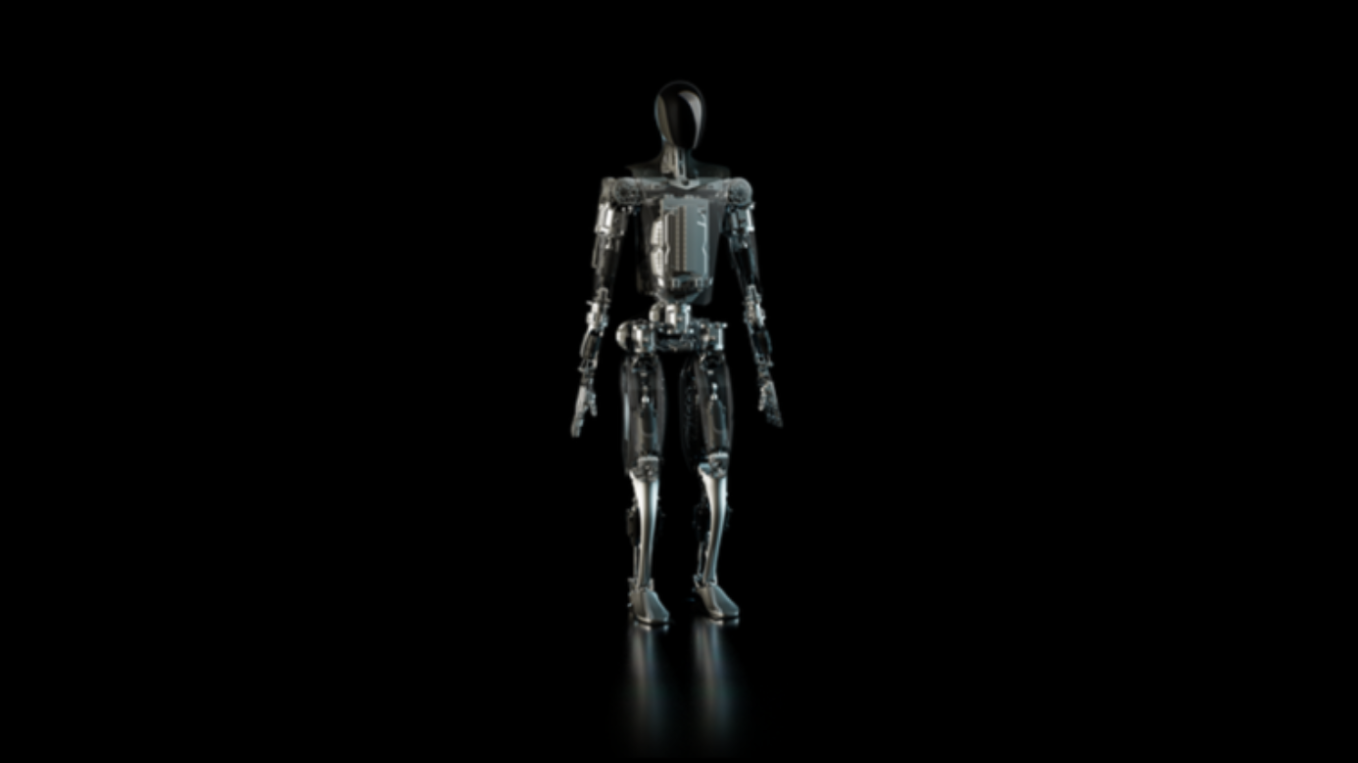

Optimus 機器人:特斯拉未來 80% 的價值寄託

馬斯克已將特斯拉的戰略重心轉向實體人工智慧,並預期未來高達 80% 的企業價值將由 Optimus 人形機器人貢獻。此舉代表特斯拉正從純電動車製造商,轉型為以自動化為核心的 AI 巨頭。

估值佔比:馬斯克於 2025 年 9 月指出,Optimus 將佔據特斯拉約 80% 的長期價值,未來潛在年營收上看 10 兆美元。

產能與定價目標:目標於 2030 年前達成百萬台的年產能部署,單台售價預期將控制在 2 萬至 3 萬美元之間。

市值推升潛力:隨著機器人全面進入工廠生產與消費服務領域,若轉型成功,有望將特斯拉總市值推升至 25 兆美元。

重塑經濟:Optimus 的核心戰略在於取代人類執行高危險與重複性任務,藉由將全球勞動邊際成本降至極低,落實打破資源稀缺的「永續豐盛」願景。

Optimus 人形機器人

「算力外溢」:地表電力困局與星際算力網

隨著全球 AI 發展引發嚴峻的地表電網與散熱瓶頸,馬斯克透過合併 SpaceX 與 xAI,正式啟動將算力設施推向外太空的「算力外溢」。此舉是想利用無盡的太陽能與太空冷卻優勢,建立由百萬顆衛星組成的軌道資料中心,解決地球能源危機並實現算力規模的擴張。

地表電力困局:AI 運算需求耗電量暴增,傳統資料中心面臨嚴峻的電力短缺、冷卻水耗竭及高昂的環境成本,促使基礎設施必須向外太空尋求物理突圍。

兆級晶圓廠:Tesla、SpaceX 與 xAI 於德州奧斯汀合資超過 200 億美元建立超級晶圓廠,專門生產太空級抗輻射 AI 晶片,目標為實現每年 1 TW的太空算力產能。

百萬級軌道資料中心:SpaceX 已向美國 FCC 提交申請,計畫部署高達 100 萬顆名為「AI Sat Mini」的資料中心衛星,單星預計提供 100 kW 算力,完全依賴 24 小時不間斷的太空太陽能驅動與天然真空散熱。

星際算力傳輸網:結合 2026 年投產的新一代 Starlink V3 衛星,系統將透過單鏈路高達 1 Tbps 的 ISL 技術,在低地球軌道構建極低延遲的算力網絡,且及時把資訊回傳給地面

無碳基載核能,在地表提供電力給 AI 算力

軌道計算的物理優勢:為何數據中心要「上天」?

隨著人工智慧算力需求暴增,地球電網與水資源正面臨極限,將數據中心移至軌道會是突破物理瓶頸的解決方案。太空獨特的無日夜光照與極低溫環境,能解決高能耗運算的能源與散熱問題。

全天光能:在太陽同步軌道中,設施可近乎 24 小時接收日照,且因無大氣層衰減與天氣干擾,太陽能發電效率最高可達地球表面的 5 至 8 倍。

被動輻射散熱:深空的背景溫度約為 -270°C,數據中心的廢熱可直接透過散熱面板以紅外線輻射形式排入宇宙,免去地球上主動製冷設備動輒佔據總耗電量 40% 的龐大負擔。

絕對零耗水:傳統 AI 數據中心每年需消耗數百萬加侖的淡水進行冷卻,軌道運算中心則完全無需水資源,從根本上消除了對地球環境的消耗。

無限空間:太空部署少了土地取得成本、地方法規限制以及地球傳統電網的容量上限,為未來建設 GW級別的超大型 AI 算力集群提供了物理基礎。

Master Plan 對市場的影響:投資者該看哪裡?

馬斯克的「 Master Plan 」已將特斯拉生態系轉型為由人工智慧、機器人與太空基建驅動的超級實體,打破了傳統資本市場的估值模型。投資邏輯已從單一車輛交付數據,全面轉向底層算力、低軌衛星及實體 AI 的規模化變現能力。

股票 (股票代號) | 市場別 | 概念名 | 理由 |

Destiny Tech100 (DXYZ) | 美股 | 私有太空與 AI 巨頭 | 這是目前少數能讓一般散戶直接投資 SpaceX、OpenAI 等未上市的封閉型基金,可以捕捉到馬斯克在星際物流與底層 AI 的非公開市場紅利。 |

Tesla (TSLA) | 美股 | 實體 AI 與能源樞紐 | Master Plan 的絕對核心,涵蓋 Optimus 人形機器人、Dojo 算力集群與 Megapack 儲能,是所有概念落地的變現平台。 |

Vistra Corp. (VST) | 美股 | AI 能源基建 (核能/電網) | 呼應計畫中的「地表電力困局」,大型 AI 資料中心急需穩定的基載電力。作為美國最大獨立電力與核能發電商之一,直接受惠於算力耗電巨獸的需求。 |

廣達 (2382) | 台股 | AI 伺服器與大腦硬體 | 不單單是輝達 AI 伺服器的核心代工大廠,更積極投入 AI 機器人領域,有著 AI 推進所需的雲端算力與邊緣運算硬體製造力。 |

廣明 (6188) | 台股 | 協作型機器人 | 旗下子公司「達明機器人」內建 AI 視覺的協作手臂,是台灣的機器人軟硬體整合廠,直接迎合矽基勞動力取代人力的自動化浪潮。 |

昇達科 (3491) | 台股 | 低軌衛星 | 供應 SpaceX 等低軌衛星陣營核心的微波/毫米波元件。隨著星鏈計畫擴大與「軌道算力網路」的推進,具備高規格與實質訂單動能。 |

華通 (2368) | 台股 | 星鏈 PCB 供應商 | 全球最大的 HDI 板廠,也是星鏈計畫在天上衛星與地面接收站的 PCB 核心供應商,是太空物流與通訊網擴張的受惠者。 |

奇鋐 (3017) | 台股 | AI 液冷散熱解方 | 呼應藍圖中的「散熱瓶頸」,在 AI 晶片功耗動輒破千瓦的時代,其 3D VC 與水冷散熱模組是維持地表算力中心運作的必備軍火。 |

所羅門 (2359) | 台股 | AI 機器人視覺 | 專注於 3D 機器視覺與工業 AI 軟體,是讓傳統機器人長出「眼睛與大腦」的關鍵廠商,也是 NVIDIA 機器人平台的合作夥伴。 |

「邊際成本趨近於零」:富足時代的經濟學邏輯

「邊際成本趨近於零」的意思是每新增生產一單位產品或服務的額外成本幾近於零,這正是打破傳統資本主義「資源稀缺」假設的核心關鍵。隨著實體人工智慧、自動化機器人與全球再生能源基礎設施的快速整合,全球經濟正實質跨入生產力不受限的「富足時代」。

藍圖的挑戰與機會 — 當科幻成為商業路徑

馬斯克的「Master Plan」系列,就是一場將硬核科幻小說轉成商業企劃書。從 1.0 的平價電動車到 4.0 的矽基勞動力與星際算力網,特斯拉及其背後的其他企業(SpaceX、xAI、X)正試圖接管人類文明底層的能源、物流與運算基礎設施。

歷史上從未有企業能同時在實體製造(Tesla)、太空物流(SpaceX)、人工智慧(xAI)與全球數據網絡(X)中取得領先。這種「數據 + 算力 + 執行器 + 能源基礎設施」的閉環,將產生難以被單一領域競爭者打破的壟斷壁壘。

當單一商業實體掌控了全球的通訊骨幹、超級算力與底層勞動力時,必然會觸動各國國家安全的敏感神經。反壟斷審查、AI 監管法規、太空領地爭議以及數據跨境傳輸限制,將是這座「超級帝國」成型前必須跨越的高牆。

主題

標籤